|

Son Güncelleme:24/209/2020

Ekli "İthalat Rejimi Kararına Ek

Karar"ın yürürlüğe konulmasına; 1567 sayılı Kanunun 1 inci, 474 sayılı

Kanunun 1 inci, 474 sayılı Kanunun 2 nci, 3283 sayılı Kanunun 2 nci, 4458 sayılı Kanunun 16 ncı, 22 nci ve 55

inci maddeleri ile 2976 sayılı Kanun hükümleri gereğince karar verilmiştir. 19 Mayıs 2020 İTHALAT REJİMİ KARARINA EK KARAR MADDE 1- (1) 20/12/1995 tarihli ve 95/7606 sayılı Bakanlar Kurulu Kararı ile yürürlüğe

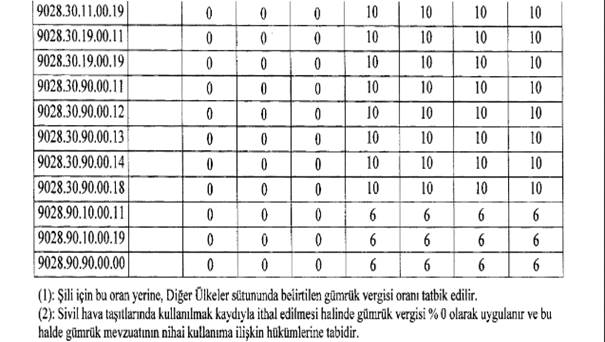

konulan İthalat Rejimi Kararına ekli II sayılı listede yer alan ve

ekli tablolarda gümrük tarife istatistik

pozisyonları (G.T.İ.P) belirtilen maddelerin ithalatında ilave gümrük vergisi

alınır. MADDE 2- (1) Bu Karar kapsamında tahsil edilecek

ilave gümrük vergisi oranları Ek-1 ve Ek-2`de yer alan tablolarda

gösterilmiştir. (2) Bu Kararın Ek-1`inde

yer alan tablo 1/1/2021

tarihinden itibaren, Ek-2`sinde yer alan tablo ise bu Kararın yayımı

tarihinden 31/12/2020

tarihine kadar (bu tarih dahil) uygulanacak olan ilave gümrük

vergilerini göstermektedir. (3) Her halükarda

hesaplanan toplam vergi oranı (İthalat Rejimi Kararına ekli II sayılı listede

yer alan gümrük vergisi ile bu Karar kapsamında alınacak ilave gümrük vergisi

toplamı), 14/5/1964 tarihli ve 474 sayılı Gümrük Giriş Tarife Cetveli

Hakkında Kanunda gösterilen hadlerin % 50 artırılmış düzeyini aşamaz. Aşması

durumunda 474 sayılı Kanunda gösterilen hadlerin % 50 artırılmış düzeyi

uygulanır. (4) İlave gümrük vergisi,

gümrük idarelerince, ithalatta alınan gümrük vergileri ve diğer mali

yükümlülüklerden ayrı olarak tahsil olunur ve genel bütçeye irat kaydedilir. (5) Bu Karar kapsamı

ilave gümrük vergisi hakkında, gümrük vergisinin tabi olduğu usul ve hükümler

uygulanır. MADDE 3- (1) Ekli tablolarda yer alan ve A.TR

dolaşım belgesi eşliğinde ithal edilen Avrupa Birliği ve Türk menşeli olmayan

eşyadan "Diğer Ülkeler" sütununda belirtilen oran üzerinden ilave

gümrük vergisi alınır. Ancak, Türkiye`nin taraf olduğu serbest ticaret

anlaşmaları çerçevesinde bir çapraz menşe kümülasyon sistemine dahil ülkeler

menşeli eşyadan tercihli menşeinin tevsiki halinde ilave gümrük vergisi

alınmaz. (2) Bu Kararın

uygulanmasında eşyanın menşeinin doğru beyan edilmesinden ithalatçı

sorumludur. (3) Ekli tablolarda yer

alan ürünlerin Dâhilde İşleme Rejimi kapsamında ithal edilerek işlem görmüş

ürün olarak ihraç edilmesi halinde varsa telafi edici verginin

hesaplanmasında bu Karar hükümleri uygulanmaz. (4) Bu Karar kapsamındaki

ürünlerin İthalat Rejimi Kararı eki listelerdeki gümrük vergisi oranı

üzerinden vergi tahsilatı yapılarak gümrük gözetimi altındayken A.TR dolaşım

belgesi düzenlenerek Avrupa Birliği`ne üye ülkelere ihraç edilmesi halinde,

bu Karar kapsamındaki ilave gümrük vergisi uygulanmaz. (5) İlave gümrük

vergisine ilişkin sütunlarda belirtilen ülke ve ülke grupları İthalat Rejimi

Kararında tanımlanan ülke ve ülke gruplarıdır. İthalat Rejimi Kararına ekli

II sayılı listede yer alan sütun başlıklarında yapılacak değişiklikler bu

Karar için de geçerli olur. (6) Bu Karar kapsamındaki

eşyanın aynı zamanda İthalat Rejimi Kararına ekli V sayılı listede yer alması

durumunda ilave gümrük vergisi uygulanmaz. (7) İthalat Rejimi

Kararında nihai kullanım mevzuatı kapsamında sivil hava taşıtlarında

kullanılmak üzere ithal edilmesi halinde gümrük vergisi uygulanmayan eşyaya,

bu Karar kapsamında da aynı amaçla ithal edilmesi halinde ilave gümrük

vergisi uygulanmaz. MADDE 4- (1) Bu Kararda yer alan hususlara

ilişkin tebliğler çıkarmaya, özel ve zorunlu durumları inceleyip

sonuçlandırmaya Ticaret Bakanlığı yetkilidir. GEÇİCİ MADDE 1- (1) Bu Kararın yayımı tarihinden önce

Türkiye`ye sevk edilmek üzere bir taşıma belgesi düzenlenerek yüklemesi

yapılmış olan eşyanın bu Kararın yayımı tarihinden itibaren en geç 15 gün

içinde ithalatına ilişkin gümrük beyannamesinin tescili halinde, Ek-1`de yer

alan ilave gümrük vergisi oranı tahsil edilir. MADDE 5- (1) Bu Karar yayımı tarihinde yürürlüğe

girer. MADDE 6- (1) Bu Karar hükümlerini Ticaret Bakanı

yürütür.

20 Mayıs 2020 ÇARŞAMBA Resmî Gazete Sayı : 31132

|